生命保険の選び方とは?気になる質問を専門家に独占インタビュー

取材協力者

田形 正広

人材ビジネス業界にて20年、働く女性のキャリアやライフプランの相談に従事。

「知識がないと正しいアドバイスはできない」との考えから各種の資格を取得。

キャリアの土台としてマネーリテラシーを捉え、自分も働いて、お金にも働かせる。

お金の問題に悩まずに生きる「Financial Well-being」を広める。

LifeShip株式会社 代表取締役社長CEO

LifeShip College 学長

「マンガで語るキャリア論」や「キャリアとマネーをセット語るマネーセミナー」講師。

Contents

Q.生命保険商品の選び方、見直し方を教えてください。

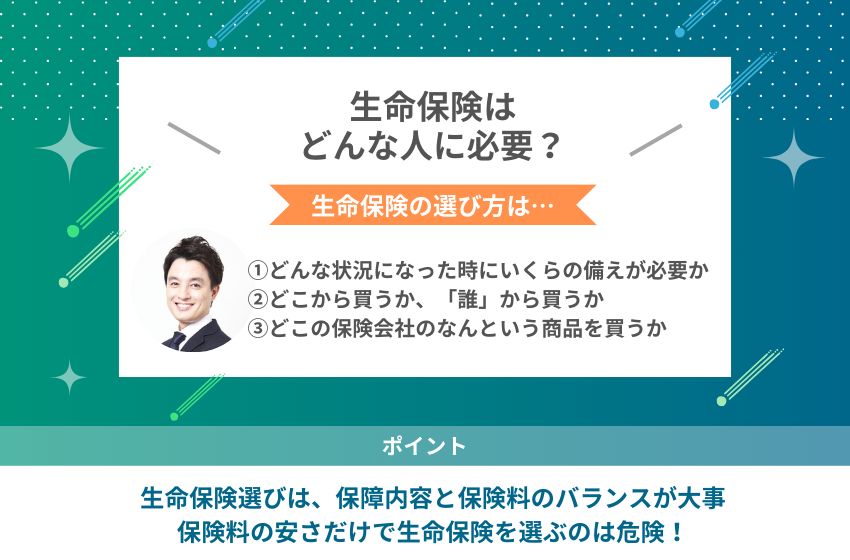

生命保険は、万が一の死亡や病気などで発生する「経済的リスク」に備えるものです。ざっくりと説明するなら、保険の選び方は以下のような3ステップで行います。

- 考え方を知る(どんな状況になった時にいくらの備えが必要かという大枠の理解)

- 販売チャネルを選ぶ(どこから買うか、もっと言えば「誰」から買うかという観点)

- 具体的な商品を選ぶ(どこの保険会社のなんという商品を買うか)

自分ひとりでは受け止めきれないほど大きな「経済的ダメージ」が発生した時のため、みんなでお金を出し合って備えておくのが保険という仕組みです。

田形さん

保険料が安いからといって備えておくべき保障を満たしていなければ、それは意味のないものになってしまいます。

Q.生命保険の種類を教えてください。

一般の人が理解しやすいようにざっくりの生命保険の種類をわけると、

- 自分が死んだ時に残された家族のための備え(収入保障保険、定期保険、終身保険)

- 自分が怪我をしたり病気になった時の備え(医療保険、がん保険)

- 自分の老後に向けて備えておくための備え(保険機能あり)

- 自分がケガや病気で長期間働けなくなった場合の備え(就業不能保険)

などがあります。

Q.生命保険の保障内容の選び方を教えてください。

まずは自分にとって「本当に必要な保障とはどういうもので、それはいくらなのか?」をしっかり把握することからはじめるのがよいと思います。保険は目に見える品物を買うのとは違い、品定めがとても難しい商品です。

つまり先に述べた保険という仕組みを利用するためのお金を払っているということです。病気やケガをした時に利用できる保険や老後の年金をもらうことができる権利を買っているというイメージです。病気やケガをした際にもらえる給付や、老後にもらえる年金の給付がいくらくらいになりそうなのか、まずはその金額を把握します。

年金に関しては障害年金と遺族年金もカバーしており、万が一の時にはこれらの給付を受けることができます。これらの公的な給付だけでは足りないと思う部分を民間の保険でカバーするという考え方をするべきですが、こういう考え方をして保険に入っている人は意外と少ないのが実情です。

田形さん

「自分はそんなこと考えてなかったな。」という方はまずはこの公的な健康保険や年金の給付がいくら程度見込めそうかをざっくり確認した上で、ご自身が加入している保険の内容を見直してみることをおすすめします。

保障内容と金額のバランスはどうやって決める?

上記の必要額は一人ひとりの状況によって変わってきますので、それを確認するためにFPや保険会社のコンサルタントなどを利用するのもよいでしょう。その際も相手がプロだからと話を鵜呑みにせず、できれば複数のプロや、身近で保険に詳しい知人などがいれば、そういう人達からの意見も聞いてみることをおすすめします。

販売チャネルに関しては、その会社の商品だけを扱う直販営業なのか、複数の会社の商品を扱う保険代理店なのかに関わらず、自分が実際に向き合う担当者(保険募集人といいます)「その人」が信頼できるかどうかが最も重要です。

私が好きな言葉に「保険は給付が本業」というものがあります。保険会社の文化や体質によっては「給付が本業」どころか「給付は面倒」と考えている会社もあるので、保険商品の前に保険会社と保険募集人が信頼できるかどうかをしっかりと見極めていただきたいと思います。

Q.生命保険を見直す/加入するおすすめタイミングはありますか?

保険というものは、必要ならば、入れるうちに入ることをおすすめします。若いうちの方が保険料が安いということもありますが、何より健康状態が悪化した後だと、加入したくてもできなくなってしまうので、必要ならば必要な分だけすみやかに加入して、自分ひとりでは受け止めきれない万が一の際の「経済的リスク」にしっかり備えておきましょう。

自分の加入している保険が、自分がどういう状態になった時にいくら出るのか?その保障がいつまで続くのかを確認してから加入するようにして下さい。必要ならば「すみやかに」ですが、保障が必要ない状況ならば、そもそも加入する必要はありません。

Q.生命保険を見直す/加入する際の注意点はありますか?

一般的には結婚や子供の誕生や入学、独立、自身の転職、定年退職、年金の受給開始など、ライフイベントがあった都度見直すのが理想だと言われますが、もしご自身が、就職したての頃や結婚や子供ができた時などに、あまり深く考えずに保険に加入しているようであれば、ご自身が加入している保険の内容を確認してみることをおすすめします。

日本人は保険が大好きな国民と言われており、世帯加入率は約9割で世界でも類をみない「保険大国」となっています。同じ金融の中でも投資にはとても慎重な日本人も、保険にはすんなり加入して必要以上に高い保険料を払い続けているケースが多いです。

税金や社会保険料と違って見直しができる可能性が高いにもかかわらず、そのまま放置しておくのはとてももったいないことです。少しでも「自分もそうかも」と思う方は、この記事をご覧になったこの機会にぜひ、ご自身の生命保険を見直してみて下さい。

保険を見直す時の注意点も加入時の注意点同様に、ご自身の保険が、「自分がどういう状態になった時に給付を受けられるのか」、「その保障がいつまで続くのか」、を確認し、その保障内容が自分が備えたいリスクにマッチしているかどうかをしっかり確認するようにして下さい。

Q.おすすめの生命保険商品はありますか?

その人の状況を見ずに商品をおすすめすることはできませんが、私自身は、上記でお話したような考え方で保険や年金に関する公的な保障を把握した上で、民間の保険会社の死亡保障、医療保険、変額年金保険にそれぞれ加入しています。

死亡保障に関しては収入保障保険に加入して月々の保険料を低めに抑えています。この保険は、自分が死亡した場合に遺族に給付金(毎月20万円など)を決められた期間(60歳までなど)保険会社が支払ってくれるという保険です。医療保険に関しても入院日額に関しては5,000円で充分だと判断しています。

がんなどの重大疾病になってしまった時の保険にも加入しています。自分に万が一があった場合の保険は公的な保険や年金を加味しつつ保険料の金額を抑え、その分、自分の老後の生活のための貯蓄として「変額年金保険」にも加入しています。

保険と投資は分けるべきとの意見にも一理あると思いつつ、自分が何かあった時に自分に変わって保険会社が積立を継続してくれるという機能がついたSOMPOひまわり生命の「将来のお守り」やアクサ生命の「ユニットリンク」などにも魅力を感じています。

田形さん

来年からは新NISAも始まるので、私自身がそれらをトータルに考えて自分の保険も見直してみようと思っているところです。

2021年1月1日現在、全国に891世帯1,257名のクライアントを抱えるコンサルタントとして活動中。年間100件の個別相談のほか、「マネー・ライフプランニング」「資産運用」「保険」「確定申告」「住宅ローン」「相続」等のテーマのセミナーで登壇。

2022年10月1日現在、全国に823世帯1,114名のクライアントを抱えるコンサルタントとして活動中。金融アドバイザーとして、家計相談を始め、生命保険の見直しや資産運用の相談、相続・税務対策など幅広く活動中。

FIFA(独立系資産運用アドバイザー)の資格を保有し、現在資産運用専門部署で活動しております。 NISA・iDeCoを活用した効率的な資産運用のアドバイスを得意としておりますが、家計の見直しや保険・住宅ローン・相続対策などトータルで相談に乗らせていただきます。

鹿児島県奄美大島で生まれ育ち、新卒でブロードマインド株式会社へ入社。自身の経験から、「お客様にはお金で苦労をさせたくない」という強い想いで活動中。地方の情報格差も肌で感じ、情報の非対称性がある金融業界で、「お客様のリテラシー向上」に貢献。資産運用・不動産・相続・保険など幅広い分野に精通しながら、もともと知識がなかったからこそできる、わかりやすい解説と、総合金融コンサルティングによる幅広いアドバイスが評判。

年間150世帯のお客様をコンサルティング。商品ありきではなく、今後のライフプランをベースに必要なものを一緒に考えていくことをモットーに活動中。保険だけでなく、証券や住宅ローン、不動産を含めた幅広いコンサルティングを通し、お会いするお客様の人生をより良い方向へ進められるよう日々尽力。

「保険相談・保険見直しの参考に。」ブロードマインド保険コラムは、保険相談や見直しする為のおすすめ情報を発信します。生命保険・医療保険・がん保険・学資保険・個人年金保険・火災保険・自動車保険すべての保険の人気情報やジャンル別のランキング情報なども解説付きで紹介します。編集部ではユーザにより役立つ情報をお届けするためにFP2級を勉強中。制作ポリシーはこちら

管理元 / ブロードマインド株式会社

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。