三大疾病保険とは?おすすめ商品の特徴やメリット・デメリット

ブロードマインド保険コラム(以下、当メディア)は「ブロードマインド株式会社」管理であり、ユーザーが信頼性を持って閲覧できるように「コンテンツポリシー」や」「広告掲載ポリシー」を作成し、其れに基づき運営しています。当メディアで紹介する各商品は独自の「比較根拠・ランキング基準・採点方式」を設けることのほか、第三者機関(株式会社ジャストシステム運営のインターネットリサーチなど)を利用した調査も行っています。そのため、紹介する商品には一部または全部に広告が含まれておりますが、客観性を欠く事のないよう中立的なコンテンツ提供を第一に運営しています。

【数字で見る本記事の信頼性】

・金融庁「金融商品仲介業者登録一覧」の688社から抜粋。

・各保険相談窓口を当メディア独自の5項目基準で採点化。(PDF)

・実際に保険相談を利用した約760人に独自アンケート(PDF)を実施。

・各保険相談窓口を実際に利用した人からのコメントを約200件(各10個)取得。

三大疾病と言われるがん、急性心筋梗塞、脳卒中は、いずれも死亡率が高く※、非常に危険な病気です。

もしこれらの病気にかかってしまった場合、治療費や生活費の負担が大きくなるため、貯蓄だけでは十分にカバーできないこともあります。

そんな不安を解消するために役立つのが「三大疾病保険」です。三大疾病に罹患した場合、一定の条件を満たすと保険金の生前給付が受けられ、医療費や生活費のサポートを得られます。

本記事では、三大疾病保険の主要な3つの保険金「特定疾病保険金」「死亡保険金」「高度障害保険金」の支払い条件を詳しく解説し、メリットやデメリット、どんな人が加入すべきかについてもご紹介します。

- 三大疾病保険は、死亡リスクの高いがん・急性心筋梗塞・脳卒中に対して一時金で保障できる医療保険

- 保障が手厚い分、他の医療保険やがん保険に比べ保険料が割高となるため、保障内容をよく確認してからの加入が推奨される

- 医療保険の比較・検討で迷っている方は保険相談窓口「ブロードマインド」での無料相談がおすすめ

2022年10月1日現在、全国に823世帯1,114名のクライアントを抱えるコンサルタントとして活動中。金融アドバイザーとして、家計相談を始め、生命保険の見直しや資産運用の相談、相続・税務対策など幅広く活動中。監修者の詳細はこちら

・MDRT入賞9回

・CFP

・IFA(証券外務員1種)

2021年1月1日現在、全国に891世帯1,257名のクライアントを抱えるコンサルタントとして活動中。年間100件の個別相談のほか、「マネー・ライフプランニング」「資産運用」「保険」「確定申告」「住宅ローン」「相続」等のテーマのセミナーで登壇。監修者の詳細はこちら

・MDRT入賞7回

・CFP

・IFA(証券外務員1種)

IFA(独立系資産運用アドバイザー)の資格を保有し、現在資産運用専門部署で活動しております。 NISA・iDeCoを活用した効率的な資産運用のアドバイスを得意としておりますが、家計の見直しや保険・住宅ローン・相続対策などトータルで相談に乗らせていただきます。監修者の詳細はこちら

・IFA(証券外務員1種)

鹿児島県奄美大島で生まれ育ち、新卒でブロードマインド株式会社へ入社。自身の経験から、「お客様にはお金で苦労をさせたくない」という強い想いで活動中。資産運用・不動産・相続・保険など幅広い分野に精通しながら、もともと知識がなかったからこそできる、わかりやすい解説と、総合金融コンサルティングによる幅広いアドバイスが評判。監修者の詳細はこちら

・MDRT会員

・COT会員

・CFP

・IFA(証券外務員1種)

年間150世帯のお客様をコンサルティング。商品ありきではなく、今後のライフプランをベースに必要なものを一緒に考えていくことをモットーに活動中。保険だけでなく、証券や住宅ローン、不動産を含めた幅広いコンサルティングを通し、お会いするお客様の人生をより良い方向へ進められるよう日々尽力。監修者の詳細はこちら

・MDRT入賞4回

・IFA(証券外務員1種)

「保険相談・保険見直しの参考に。」ブロードマインド保険コラムは、保険相談や見直しする為のおすすめ情報を発信します。生命保険・医療保険・がん保険・学資保険・個人年金保険・火災保険・自動車保険すべての保険の人気情報やジャンル別のランキング情報なども解説付きで紹介します。制作ポリシーはこちら

管理元 / ブロードマインド株式会社

【当サイトは金融庁の広告に関するガイドラインに則って運営しています】

金融商品取引法

金融商品取引法における広告等規制について

広告等に関するガイドライン

Contents

三大疾病保険とは

がん・急性心筋梗塞・脳卒中は日本人の死因の50%を占める病気で、三大疾病または特定疾病と呼ばれています。

三大疾病保険は、この三大疾病により所定の状態になり、支払い条件を満たした場合に特定疾病保険金を受け取れる保険商品です。

三大疾病保険の契約形態には次のようなものがあります。

- 主契約として契約する方法:三大疾病保険

- 終身保険や医療保険などに特約として付帯する方法:三大疾病(特定疾病)保障特約

- 団体信用生命保険に特約として付帯する方法:疾病保障特約

生命保険文化センターの調査によると、特定疾病保障保険・特定疾病保障特約(三大疾病保険を含む)の世帯加入率は50.4%です。

※ 生命保険文化センター 「令和6年度 生命保険に関する全国実態調査」

三大疾病保険で受け取れる保険金

三大疾病保険で受け取れる保険金は次の通りで、まとまった一時金として受け取るほか、年金形式で受け取れる商品もあります。

- 特定疾病保険金

- 死亡保険金

- 高度障害保険金

これらの保険金が受けられるのはいずれか1つを1回限りとなっており、いずれかの保険金を受け取った時点で契約は消滅します。

特定疾病保険金を受け取ることなく死亡または高度障害状態になった場合、特定疾病保険金と同額の死亡保険金・高度障害保険金を受け取れます。

また、契約の中途解約時には解約返戻金があるのが一般的ですが、保障開始から短期間で解約した場合、解約返戻金はほとんどありません。

三大疾病保険の保険期間

三大疾病保険の保険期間は次の通りです。

- 一生涯の保障が得られる終身タイプ

- 一定期間の保障である定期タイプ

三大疾病保険の保険料の払込方法は、月払い・半年払い・年払い・一時払いがあり、保険料払込期間は次の2種類があります。

- 有期払込タイプ:60歳までなど、期間を決めて保険料を払い込みます。

- 終身払込タイプ:保険料を一生涯払い込みます。

三大疾病保険は入るべき?罹患率を知っておこう

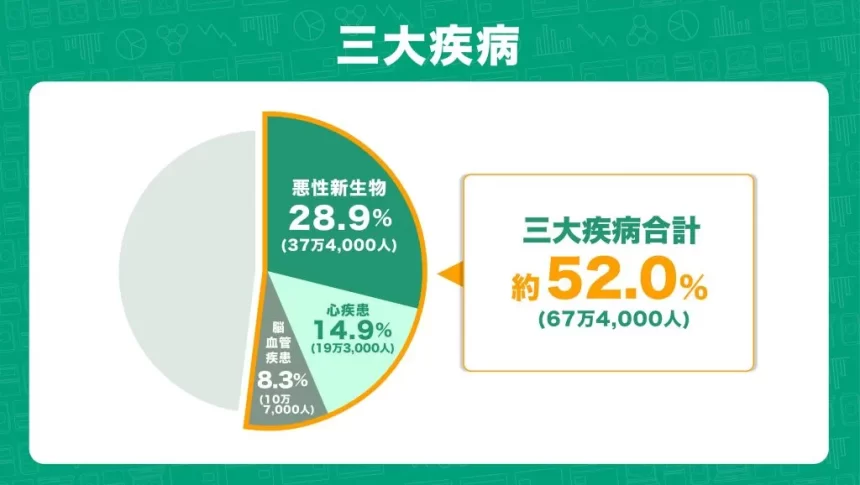

ここで、三大疾病に関する色々な統計値を見てみましょう。厚生労働省の調査によると、三大疾病は日本人の死因の約半分を占める病気であるという結果が出ています。

主な死因のうち三大疾病の内訳は次の通りです。

- がん(悪性新生物) 23.9%

- 急性心筋梗塞(心疾患) 14.1%

- 脳卒中(脳血管疾患) 6.4%

- 三大疾病合計 44.4%

※出典:厚生労働省 令和6年(2020)人口動態統計月報年計(概数)の概況 P10

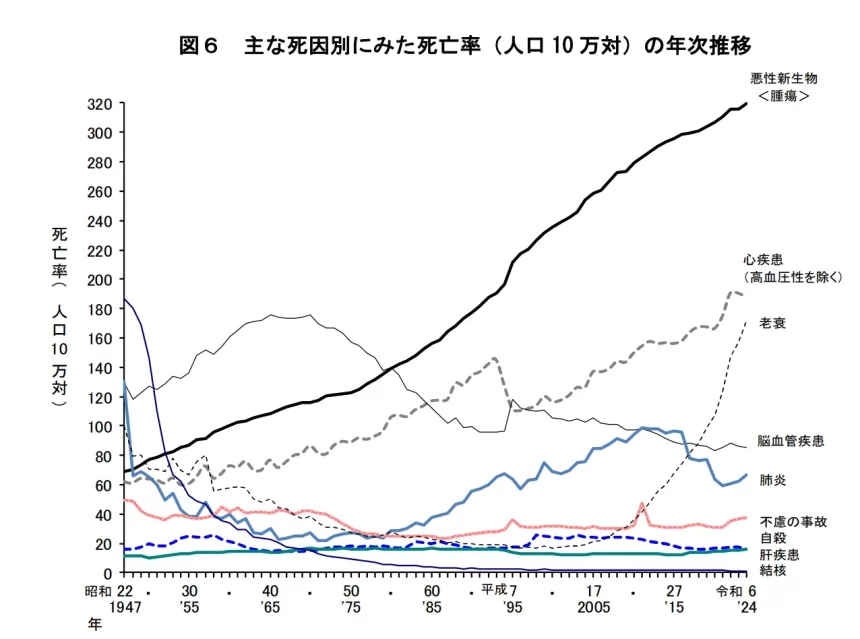

また、死因別死亡率の年次推移を見てみると、三大疾病の死亡率が上昇していることが分かります。

戦後の平均寿命は50歳程度であったことや、当時は結核や肺炎の致死率が高かったことなどと比較して、現在は平均寿命が80歳超と飛躍的に伸びたこと、医療技術の進歩により多くの病気が直せるものとなったことなどにより、三大疾病が死因となるケースが増加しています。

※出典:厚生労働省 令和6年(2020)人口動態統計月報年計(概数)の概況 P11

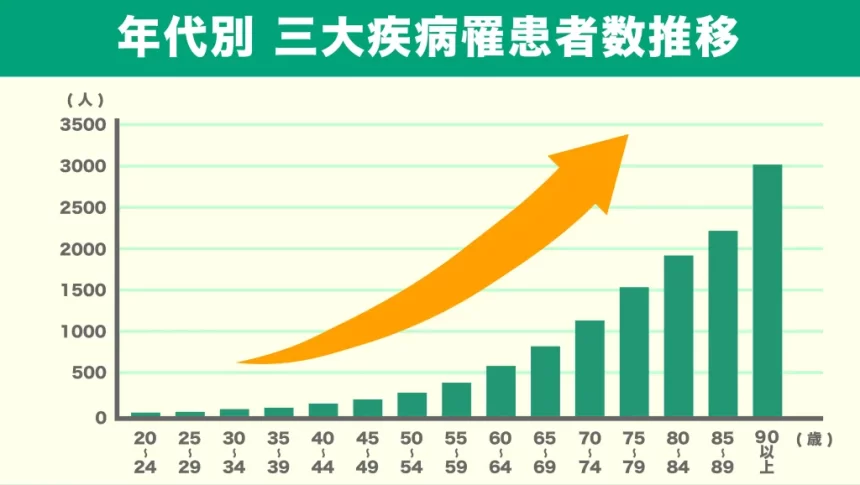

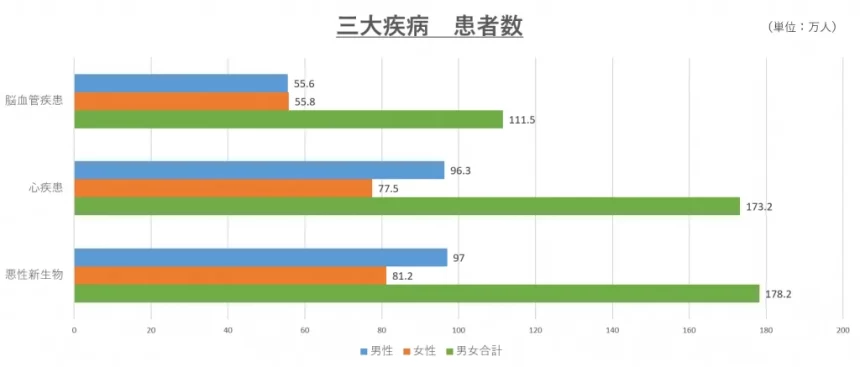

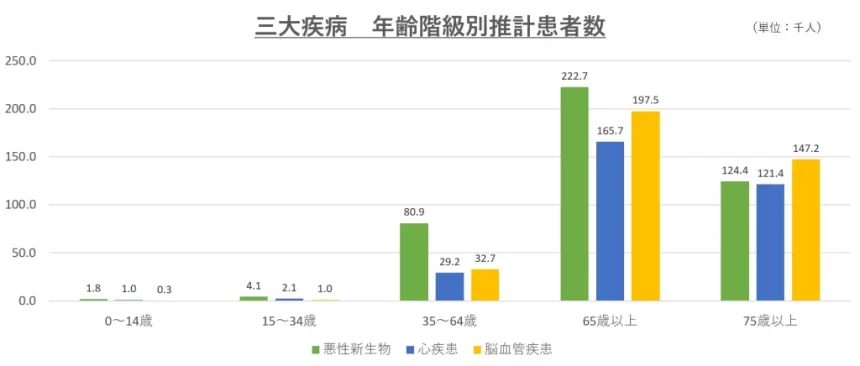

三大疾病の総患者数と年齢別患者数は下記の通りです。

※ 厚生労働省 平成29年(2017)患者調査の概況 主な傷病の総患者数

※ 厚生労働省 平成29年(2017)患者調査の概況 統計表3 推計患者数,総数-入院-外来・年齢階級・傷病大分類別

三大疾病の大きな特徴として、年齢と罹患リスクが比例するという点があり、年齢階級別の患者数を見ても65歳以上から大きく増加していることが分かります。

特にがんの罹患リスクについては、女性の乳がんは40代から、男性の大腸がんや胃がんは50代から大きく上昇します。

なお、国立がん研究センターの統計※によると、日本人が一生のうちにがんと診断される確率は男性が63.3%、女性が50.8%、がんで死亡する確率は男性が24.7%、女性が17.2%となっています。

※ 国立がん研究センター 最新がん統計(2023年のデータに基づく)

三大疾病保険のメリットとデメリット

三大疾病保険は重大な病気を保障できる保険です。しかし「メリット・デメリットがわからない」という方もいらっしゃるでしょう。

そこで以下では、三大疾病保険のメリットとデメリットを簡単にまとめていきます。現在検討中の方は、本項を参考にしてみてください。

三大疾病保険のメリット

- がん保険よりも広範囲の保障を持てる

- 主契約・特約どちらにも対応している

- 死因の約半数を占める疾病をひとつでカバーできる

三大疾病保険は、がん保険よりも広範囲の保障を持てます。がんだけではなく、心疾患や脳血管疾患も保障対象になっているからです。

保障の範囲が広がることで、がん保険以上の安心感を手にできます。さらに保険金を受け取れる可能性も高くなるため、払い損になる可能性を低減できるのです。また、三大疾病保険は主契約・特約どちらでも加入できます。

三大疾病保険のデメリット

- 保険料は割高

- 保険金の支払いは一度きり

三大疾病保険は保障できる範囲が多くなる分、保険料は割高になります。そのため、自分の予算に合っている商品か確認することが重要です。

具体的に三大疾病保険の保険料は、医療保険やがん保険よりも高い水準になります。重大な疾病を大きな保険金でカバーできる分、保険料も割高になるのです。

仕組み上、三大疾病保険は一度保険金の支払いが成立したら契約は解消されることがほとんどです。医療保険やがん保険と仕組みが異なるため、契約前に概要を確認しておきましょう。

三大疾病保険への加入がおすすめなのはこんな人!

三大疾病保険は、今を生きる日本人のニーズに沿った保険であることは分かりますが、実際あなたにとって必要か否かは別問題ですよね。

三大疾病保険への加入がおすすめな人の特徴から紹介していきます。

三大疾病保険がおすすめな人

- 医療保険では保険金に満足できない人

- がん保険では保障対象に満足できない人

- 大きな疾病に対する保険を持ちたい人

三大疾病保険は、医療保険の保険金や、がん保険の保障対象に満足しない人におすすめします。なぜなら医療保険よりも大きな保険金を用意しつつ、がん保険以上の疾病をカバーできるからです。

一般的に、三大疾病保険は「がん」「心疾患」「脳血管疾患」を保障対象としています。これらの疾病に対して保険金を用意できるため、万が一のときでも治療費や家族に残すお金を用意できるのです。

三大疾病は、日本人の約半数もの死因を占めていることからわかるように、日本国民にとって大きなリスクです。

三大疾病保険をおすすめしない人

- まとまった資金が用意できている人

- 医療保険やがん保険で充足感を感じている人

一方まとまった資金が用意できている人や、現在加入している保険で充足感を感じている人は、三大疾病保険の加入は不要といえます。加入せずとも必要な保険金は用意できるからです。

三大疾病保険は重大な病気に対する保障のため、保険商品の中でも保険料が高くなりやすい傾向にあります。まとまったお金を用意できている人は、加入せずに貯蓄を進める方が賢明といえるでしょう。

シミュレーションの結果、保険と貯蓄でまかなえるのであれば不要です。万が一不足しているのであれば、特約での加入をおすすめします。

三大疾病保険に加入する際の注意点

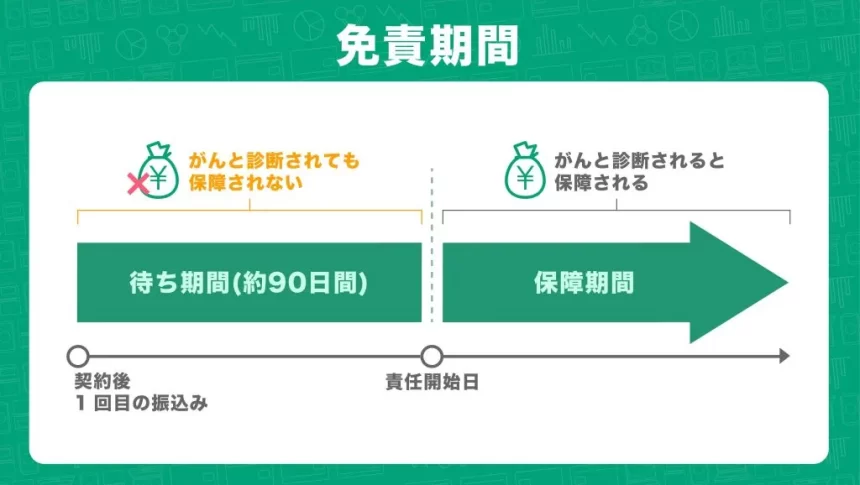

三大疾病保険は、単に三大疾病と診断されただけでは保険金が支払われません。

がん・急性心筋梗塞・脳卒中それぞれについて、所定の状態になり支払い条件を満たした場合という詳細な条件が定められています。

がんの支払い条件

まず、がんについては契約後90日間の免責期間があり、この間にがんと診断されても保障の対象にはなりません。また、乳がんについても保障されない場合があります。

がんの支払い条件は、免責期間が終わり保障が開始した後、初めてがんにかかったと医師によって診断確定されたときです。

がんのうち、上皮内がん・皮膚がんは保障の対象となりません。ただし、皮膚の悪性黒色腫(メラノーマ)については保障対象です。

急性心筋梗塞の支払い条件

急性心筋梗塞の支払い条件は、契約後に急性心筋梗塞に罹患し、初めて医師の診療を受けた日から60日以上、労働の制限を必要とする状態※が続いたと医師によって診断確定されたときです。

※軽い家事などの軽労働や事務などの座業はできるが、それ以上の活動では制限を必要とする状態

脳卒中の支払い条件

脳卒中は、その原因によって以下の3種類に分けることができます。

- 脳梗塞

- 脳出血

- くも膜下出血

これらの脳卒中の支払い条件は、契約後に脳卒中に罹患し、初めて医師の診療を受けた日から60日以上、言語障害・運動失調・麻痺などの神経学的後遺症が継続したと医師によって診断確定されたときです。

生前給付を受けられる特定疾病保険金は、医療費をカバーするためではなく生きているうちに死亡保険金を受け取るという性質のため、支払い条件は非常に厳しく定められているのです。

高度障害保険金と死亡保険金の支払い条件

高度障害保険金は、契約後に病気やケガを原因として所定の高度障害状態となった場合に受け取れます。また死亡保険金は、契約後に死亡した場合に受け取れます。

三大疾病にかかる医療費はいくら?

三大疾病(がん・心疾患・脳血管疾患)にかかった場合の入院費用は以下の通りです。

病名 | 平均 | 1入院あたりの | 1日あたりの 自己負担額 |

|---|---|---|---|

胃がん | 19.2日 | 283,217円 | 14,751円 |

結腸がん | 15.7日 | 279,605円 | 17,809円 |

直腸がん | 15.7日 | 322,286円 | 20,528円 |

気管支および | 16.3日 | 258,078円 | 15,833円 |

急性 | 19.3日 | 519,185円 | 26,901円 |

脳梗塞 | 78.2日 | 530,093円 | 6,779円 |

脳出血 | 78.2日 | 771,888円 | 9,871円 |

※ 公益社団法人全日本病院協会 2020年度 年間医療費(重症度別・急性期グループ)、厚生労働省 平成29年 患者調査の概況 3 退院患者の平均在院日数等をもとに作成

※ 自己負担割合は3割、高額療養費制度適用前の金額

脳血管疾患(脳梗塞・脳出血)は、三大疾病の中でも平均在院日数が約2カ月半と長く、入院費用も高額になりやすいのが特徴です。退院後も後遺症によるリハビリが必要になるケースが多く、長期入院につながる原因となっています。

心疾患(急性心筋梗塞)は、1回の入院費用が高額で、1日あたりの自己負担額が約27,000円と三大疾病の中でも高い水準です。退院後も通院による再発防止や投薬治療が続くことが一般的で、継続的な医療費の負担も考慮する必要があります。

がんは平均在院日数が比較的短く、抗がん剤や放射線治療が通院で行われるケースも多いです。ただし、がんは医療費の負担だけでなく、働けなくなることによる「収入減少リスク」も伴います。

また、家族ががんに罹患したことで38.9%の人が就労状況に変化があったと回答しており、そのうち11.4%は離職を選択しています。

このように三大疾病はいずれも医療費だけでなく、退院後のリハビリ費用、再発防止の通院・投薬費用、収入減少といった間接的なコストも大きな負担になる可能性があるため、広く備えておくことが大切です。

※ 東京都福祉保健局 平成26年5月 がん患者の就労等に関する実態調査

公的医療保険でカバーできる範囲

日本の公的医療保険制度は非常に手厚く、病気やケガで医療機関にかかった際の医療費は原則3割負担です。

さらに、医療費が高額になった場合は高額療養費制度が適用され、自己負担額が月の所得に応じて上限(目安として約8万円)に抑えられます。これにより、医療費の自己負担が過度にならないよう配慮されています。

また、がん治療などで注目される先進医療の技術料も公的医療保険の対象外となり、全額自己負担となります。

加えて、三大疾病のような重い病気の場合、退院後の通院やリハビリが長期にわたることも多く、すぐに元の収入に戻れないリスクもあります。

会社員であれば傷病手当金で一定期間は収入を補填できますが、医療費以外の間接的な費用(交通費、雑費、収入減など)まで完全にカバーできるわけではありません。そのため、公的医療保険だけでは対応しきれない経済的負担が生じる可能性があるのです。

三大疾病保険を選ぶ際におすすめのプラン・特約

三大疾病保険を選ぶ際、保険料を抑えつつ保障内容を充実させるためのおすすめプランや特約について紹介します。

1.低解約返戻金型、無解約返戻金型

低解約返戻金型・無解約返戻金型の保険とは、解約返戻金を減額する代わりに月々の保険料を抑えている保険のことです。保険料が高くならないように、このような型が用意されています。

2.リビング・ニーズ特約

リビング・ニーズ特約は、原因にかかわらず余命6カ月以内と判断された場合に、死亡保険金の一部または全部(3,000万円が限度)を生前に受け取れます。

これにより、三大疾病による特定疾病保険金以外にも生前給付を受けられるため、医療費や生活に充てることができます。

3.指定代理請求特約

被保険者本人が傷害や疾病のために、保険金請求の意思表示や意思確認ができないとき、または、治療上の都合により傷病名や余命の告知を受けていないときなどの特別な事情がある場合に、契約者が事前に指定した代理人が被保険者の代理として保険金を請求できます。

この特約も、特約保険料はかかりません。

三大疾病保険に関するよくある質問

まとめ

2021年1月1日現在、全国に891世帯1,257名のクライアントを抱えるコンサルタントとして活動中。年間100件の個別相談のほか、「マネー・ライフプランニング」「資産運用」「保険」「確定申告」「住宅ローン」「相続」等のテーマのセミナーで登壇。

2022年10月1日現在、全国に823世帯1,114名のクライアントを抱えるコンサルタントとして活動中。金融アドバイザーとして、家計相談を始め、生命保険の見直しや資産運用の相談、相続・税務対策など幅広く活動中。

FIFA(独立系資産運用アドバイザー)の資格を保有し、現在資産運用専門部署で活動しております。 NISA・iDeCoを活用した効率的な資産運用のアドバイスを得意としておりますが、家計の見直しや保険・住宅ローン・相続対策などトータルで相談に乗らせていただきます。

鹿児島県奄美大島で生まれ育ち、新卒でブロードマインド株式会社へ入社。自身の経験から、「お客様にはお金で苦労をさせたくない」という強い想いで活動中。地方の情報格差も肌で感じ、情報の非対称性がある金融業界で、「お客様のリテラシー向上」に貢献。資産運用・不動産・相続・保険など幅広い分野に精通しながら、もともと知識がなかったからこそできる、わかりやすい解説と、総合金融コンサルティングによる幅広いアドバイスが評判。

年間150世帯のお客様をコンサルティング。商品ありきではなく、今後のライフプランをベースに必要なものを一緒に考えていくことをモットーに活動中。保険だけでなく、証券や住宅ローン、不動産を含めた幅広いコンサルティングを通し、お会いするお客様の人生をより良い方向へ進められるよう日々尽力。

「保険相談・保険見直しの参考に。」ブロードマインド保険コラムは、保険相談や見直しする為のおすすめ情報を発信します。生命保険・医療保険・がん保険・学資保険・個人年金保険・火災保険・自動車保険すべての保険の人気情報やジャンル別のランキング情報なども解説付きで紹介します。編集部ではユーザにより役立つ情報をお届けするためにFP2級を勉強中。制作ポリシーはこちら

管理元 / ブロードマインド株式会社

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。