保険代理店代表の現役FPへ保険相談窓口について独自インタビュー!

今回は、㈱コミヤ保険サービスの代表 小宮崇之様へブロードマインド保険コラム独自のインタビューを実施しました。保険相談窓口に関する基本的な質問から奴立つ情報まで満載ですのでぜひ参考にしてみてください。

2020年9月に設立された損害保険及び生命保険の保険代理店(損害保険ジャパン㈱専属の保険代理店)です。これまで述べ1,000人以上のお客様とお取引された実績があります。

監修者:小宮崇之さん

大学卒業後、信用金庫に入社。中立的な立場でお客様目線の営業をしたいという思いから、保険代理店として独立を決意。保険会社の代理店営業職、保険会社の研修生を経て2020年9月に保険代理店を設立。保険代理店の実務経験を生かして、執筆業や講師業も行う。

㈱コミヤ保険サービス代表 小宮崇之さん独自インタビュー

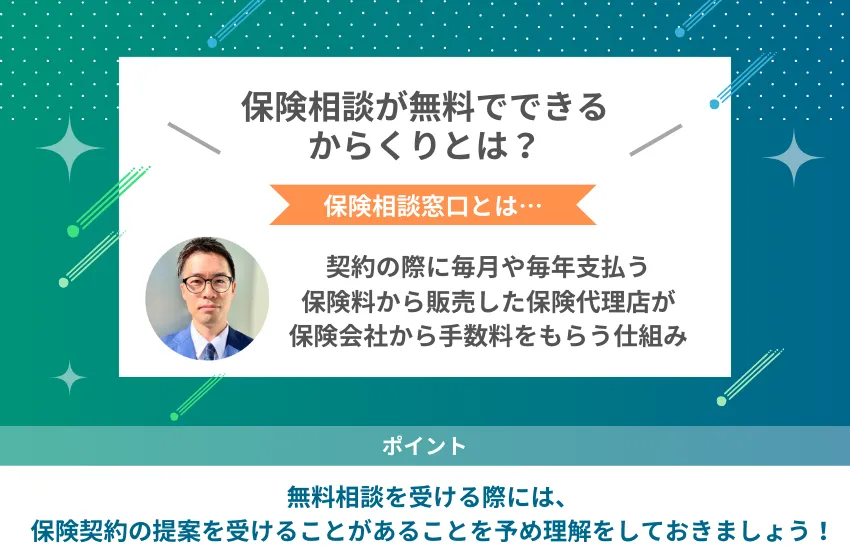

保険はお客さまが契約をした際に、毎月や毎年お支払いする保険料から販売した保険代理店が保険会社から手数料をもらう仕組みになっております。そのため、相談料をもらうことなく、無料で運営することが可能になるのです。

無料相談を受ける際には、保険契約の提案を受けることがあることを予め理解をしておいた方が良いでしょう。勿論、保険に入るかどうかの判断は、お客さま自身で決めることができますので、強制されるものではございませんので、ご安心ください。

保険相談窓口では、数ある保険から自分のライフスタイルに最適な保険を無料で教えてくれるメリットがありますが、それに伴う保険契約があることも事前に理解しておかなければなりません。

相談窓口は様々ありますが、選ぶ際のポイントは大きく分けると2つあります。

1つが取り扱い保険会社の数です。生命保険も損害保険も商品の品ぞろえが多い方がより選択肢の幅が広がるからです。

2つ目は、窓口の担当者の提案力になるでしょう。保険は無形商品なので、なかなかその価値や使い方が分かりにくく、必要性も担当者の説明によって、良くも悪くもなってしまうのです。

できれば、売り込みではなく、分かりやすく丁寧に説明をしてくれる担当者にあたると安心して相談できるでしょう。

保険は万が一に備えるためのものです。自分自身や大切な人をいざというときに守るためにも、信頼できる担当者から様々な保険を見比べられる保険相談窓口を選びましょう。

あまりキャンペーンに飛びついて保険相談をするというようなことは止めた方が良いでしょう。キャンペーンは一時的なものですが、保険は支払いが契約継続する限り続くものですので、そもそもキャンペーンがあるからという理由で安易に契約する商品ではありません。

自分でよく考えて、この商品に加入しようと決まっている人が、そのキャンペーンを利用するのは良いかもしれませんが、それ以外ではあまり利用しない方が得策でしょう。

キャンペーンはあくまでも加入した人への特典のため、キャンペーンだけで保険商品を選ぶことには注意しましょう。

どういった保険に入ったら良いのか、専門家のアドバイスを受けることができることが一番のメリットでしょう。保険は商品内容が分かりにくいため、自分で理解をしようとすると膨大な時間がかかります。そのため、専門家の分かりやすい説明を聞いて、保険に入った方が間違いのない選択ができるでしょう。

自分でネットで保険に入った場合に、入り方を誤っていて保険の補償がされないといったケースは自動車保険などでは絶対ないとは言い切れないので、専門家に相談をした方が安心です。

保険についてあまり詳しくない方が一人で保険商品を選ぶと、万が一のリスクに備えきれないということも起こり得ます。保険のプロに想定できるリスクと補償の相談し、安心できる保険商品を選びましょう。

どうしても保険の提案が前提になるので、保険に入らない方が良いというアドバイスをもらうことはできない点でしょう。人それぞれの資産状況や収入によっては、保険が不要な人も少なからずいます。そうした際にも保険相談窓口の収益は、保険契約をすることなので、保険の提案をされてしまうことが多いので、そこはデメリットになると言えるでしょう。

担当者によっては必要以上の保険を提案されてしまうリスクです。身の丈に合った保険に入るようにしましょう。

保険相談窓口では保険商品の提案がメインになるため、保険に加入するかしないかの相談はあまり向いていないと言えるでしょう。

店舗のメリットは専門家に相談ができるので、安心して保険に契約することができるでしょう。デメリットは、専門家が必要以上の保険の提案をしてくるケースです。

ネットのメリットは、保険の営業を受けることなく、自分のペースでゆっくりと保険を選ぶことができる点です。デメリットは、保険の知識がない人がネットで入ろうとすると何に入っていいのか分からないので、まず保険の勉強からしないといけないので、ものすごく時間がかかる点でしょう。

相談しながら選びたい方や保険についての知識が浅い方は「店舗型」、じっくり選びたい方やそもそも保険に加入するかどうかを迷っている方は「ネット」がおすすめです。

FPは、ファイナンシャルプランナーと言ってお金の専門家です。保険だけでなく、お金に関することは全てある程度の知識を持っています。FP6科目と言われますが、金融、保険、ライフプランニング、相続、不動産、税務といった分野である程度の知識を持っておりますので、一般的な家計相談は概ね相談をすれば対応が可能になるでしょう。

FPも人それぞれ、6科目のなかでも専門分野が異なるので、自分の相談したい内容の専門家を選んで相談するようにしましょう。

FPだからといって、お金にまつわる項目を相談できるわけではありません。相談したい内容に精通したFPに相談しましょう。

FP相談にかかる時間は概ね1~2時間程度が多いでしょう。

準備するものとしては、その人の資産状況の分かるもの(現預金、不動産、株式)、収入状況(源泉徴収票)、家族構成、保険証券といったものが必要になるのが一般的です。相談前に事前に提出ができれば、FPが提出内容を分析してくると思いますので、相談時にスムーズに話が進むでしょう。FP相談をする上で、自分のあらゆる情報開示は必須になるというのは知っておきましょう。

事前に自分自身の情報を提供することで、適切な提案を受けられます。事前に準備できることは調べておきましょう。

FPに相談をすれば、中立的な立場でそもそも保険に入った方が良いのか、どういった保険に入った方が良いのかという保険の販売ありきの提案ではない点がポイントでしょう。FPはお金の専門家なので、お客様自身の資産を有効的に活用するために、親身になってアドバイスをしてくれることでしょう。

有料相談が発生するFPも多いので、相談するだけでも時間当たりで費用がかかるケースがあることには注意しましょう。

ライフスタイルに合った保険について親身になって提案をしてくれるため、保険商品に関わらないお金に関する相談も積極的に尋ねてみましょう。

FPに相談をすれば、医療保険がどういったものなのか、どんな人に必要なのか、といった医療保険を保険商品の1つとしてマクロ的な視点で説明を聞くことができるでしょう。

保険相談窓口などの保険代理店では、どこかの保険会社の医療保険の商品内容の説明をすることが多いので、医療保険に入りたい前提で商品比較をしたい人にはマッチするでしょう。ただ、保険に入ろうか迷っている人は、FPに相談した方が良いかもしれません。

「医療保険がどんな保険なのか」「医療保険は自分に必要なのか」など医療保険について漠然としたイメージを持っている方にはFPへの相談がおすすめです。

2021年1月1日現在、全国に891世帯1,257名のクライアントを抱えるコンサルタントとして活動中。年間100件の個別相談のほか、「マネー・ライフプランニング」「資産運用」「保険」「確定申告」「住宅ローン」「相続」等のテーマのセミナーで登壇。

2022年10月1日現在、全国に823世帯1,114名のクライアントを抱えるコンサルタントとして活動中。金融アドバイザーとして、家計相談を始め、生命保険の見直しや資産運用の相談、相続・税務対策など幅広く活動中。

FIFA(独立系資産運用アドバイザー)の資格を保有し、現在資産運用専門部署で活動しております。 NISA・iDeCoを活用した効率的な資産運用のアドバイスを得意としておりますが、家計の見直しや保険・住宅ローン・相続対策などトータルで相談に乗らせていただきます。

鹿児島県奄美大島で生まれ育ち、新卒でブロードマインド株式会社へ入社。自身の経験から、「お客様にはお金で苦労をさせたくない」という強い想いで活動中。地方の情報格差も肌で感じ、情報の非対称性がある金融業界で、「お客様のリテラシー向上」に貢献。資産運用・不動産・相続・保険など幅広い分野に精通しながら、もともと知識がなかったからこそできる、わかりやすい解説と、総合金融コンサルティングによる幅広いアドバイスが評判。

年間150世帯のお客様をコンサルティング。商品ありきではなく、今後のライフプランをベースに必要なものを一緒に考えていくことをモットーに活動中。保険だけでなく、証券や住宅ローン、不動産を含めた幅広いコンサルティングを通し、お会いするお客様の人生をより良い方向へ進められるよう日々尽力。

「保険相談・保険見直しの参考に。」ブロードマインド保険コラムは、保険相談や見直しする為のおすすめ情報を発信します。生命保険・医療保険・がん保険・学資保険・個人年金保険・火災保険・自動車保険すべての保険の人気情報やジャンル別のランキング情報なども解説付きで紹介します。編集部ではユーザにより役立つ情報をお届けするためにFP2級を勉強中。制作ポリシーはこちら

管理元 / ブロードマインド株式会社

・本記事の内容は、本記事内で紹介されている商品・サービス等を提供する企業等の意見を代表するものではありません。

・本記事の内容は、本記事内で紹介されている商品・サービス等の仕様等について何らかの保証をするものではありません。本記事で紹介しております商品・サービスの詳細につきましては、商品・サービスを提供している企業等へご確認くださいますようお願い申し上げます。

・本記事の内容は作成日または更新日現在のものです。本記事の作成日または更新日以後に、本記事で紹介している商品・サービスの内容が変更されている場合がございます。

・本記事内で紹介されている意見は個人的なものであり、記事の作成者その他の企業等の意見を代表するものではありません。

・本記事内で紹介されている意見は、意見を提供された方の使用当時のものであり、その内容および商品・サービスの仕様等についていかなる保証をするものでもありません。